Az ingatlanbefektetés egy alternatív magánnyugdíj, mely több ember számára elérhető, mint azt gondolnánk. Havi 25 ezer forintos megtakarítással öregkorunkra szert tehetünk egy 40 – 95 ezer forintos nyugdíjra és egy stabil befektetésre.

Valamennyien gondolkodunk azon, hogy mi lesz velünk öreg korunkban és hogyan tudná nyugdíjas éveit megfelelően finanszírozni?

Ennek sok alternatívája van, de most azzal a lehetőséggel foglalkozunk, hogyan érhetjük ezt el egy minimális ingatlanbefektetési portfólióval. Későbbi cikkeinkben fogjuk összehasonlítani az ingatlant, mint befektetést az egyéb nyugdíj előtakarékossági lehetőségekkel. Jelen cikk kizárólag az ingatlanbefektetésre fókuszál.

Ingatlan előnyei és hátrányai

Az ingatlan legnagyobb előnye a hagyományos nyugdíj előtakarékossághoz képest, hogy a tőkénk nincsen lekötve évtizedekre és nem csak értékpapírok vannak a kezünkben, hanem egy megfogható termék. Továbbá már a nyugdíjba lépésünk előtt szert tehetünk egy passzív jövedelemforrásra, bérleti díjak formájában. Ezáltal nemcsak a nyugdíjas éveinket, de már a középkorunkat is kényelmesebbé tehetjük.

Hátránya a likviditása, ami ugyan alacsonyabb, mint a tőkepiaci termékeké, de sokkal magasabb, mint a különböző nyugdíj megtakarításoké. A spekulatív vásárlásoktól és felújításoktól származó extra jövedelemtől tekintsünk el, hiszen a nyugdíj megtakarításunkat szeretnénk egy konzervatív befektetésként kezelni. Hátrányként említhető a plusz munka igény, hiszen a lakásunkkal foglalkoznunk kell!

A kérdés az, hogy mi az a havi megtakarítás, aminek segítségével szert tehetünk egy minimálisan jövedelmező ingatlan portfólióra 65 éves korunkra?

Nézzünk végig több forgatókönyvet, amiből mindenki kiválaszthatja, hogy hozzá melyik esik legközelebb.

De mindenek előtt szedjük össze azokat a feltételeket, amelyekkel élni fogunk a számolás során.

Feltevések

A legvisszafogottabb megközelítés az, ha teljesen passzívan kezeljük a tőkénket, azaz eltekintünk az évek alatt felmerülő hozamoktól. A legpozitívabb becslés pedig az, ha számolunk a folyamatos hozamokkal, a jól időzített vásárlásokkal, az állami támogatások, valamint a kedvező hitelezések kihasználásával. Természetesen, ez egy aktívabb befektetői magatartást igényel.

Az ingatlanpiac növekedésének pozitív hatását a bérleti díjak infláción felüli emelkedésén keresztül realizálhatjuk. Viszont az eladásból nem származik profitunk, hiszen meg szeretnénk tartani a lakásunkat és annak bérleti díjából szeretnénk élni öregkorunkban. A konzervatív becslés érdekében a számításokban a piac növekedésének hatását teljes mértékben elhanyagoljuk.

Az inflációval úgy számolunk, hogy a megtakarítás időszaka alatt legalább egy inflációkövető befektetésben tartjuk a pénzünket.

Az ingatlan portfólió kialakítása, mint minden más megtakarítás a következőktől függ: havi megtakarításunktól, a takarékoskodás elkezdésének időpontjától, valamint a befektetői aktivitásunkon.

Lehetőségeink

A következő példa azt mutatja be, hogy mekkora ingatlan portfólióra tehetünk szert, ha 40 évvel nyugdíjba vonulásunk előtt elkezdünk takarékoskodni. A már fentebb említett két befektetési stratégiákat vizsgáljuk meg: először azt, hogy passzívan egy inflációkövető befektetésekben tartjuk a pénzünket 40 évig és így 0%-os hozamot realizálunk a megtakarítási időszak alatt. A másodszor pedig az, hogy aktívan menedzseljük a portfóliónkat, így az átlagos 4%-os ingatlan hozamot realizálunk.

Nyugdíj Kiegészítés

Havi 10 ezer forint 40 éven keresztül történő spórolása esetén:

- Ha inflációkövető befektetésekben 0% tartjuk a pénzünket, akkor 4,8 millió forintra teszünk szert 40 év alatt. Majd ebből veszünk egy lakást, ami 16 ezer forintot biztosít nekünk havonta, 4% becsült ingatlan hozam mellett.

- Ha viszont a 40 év alatt folyamatosan fialtatjuk a pénzt: tehát ingatlan portfóliót építünk ki, akkor 4%-os átlag ingatlan piaci hozammal számolva már 11,4 millió forintra teszünk szert a megtakarítási időszak végére. Nyugdíjas éveinkre ez pedig már havi 38 ezer forint nyugdíjat biztosíthat számunkra 4%-os hozam mellett.

Önálló Nyugdíj

Ha havi 25 ezer forintot félre tudunk rakni 40 éven keresztül, akkor:

- Konzervatív befektetőként, inflációkövető befektetések (0%) mellett havi 40 ezer forintot.

- Aktív befektetőként (4%) pedig akár havi 95 ezer forint jövedelemre tehetünk szert nyugdíjas éveinkre.

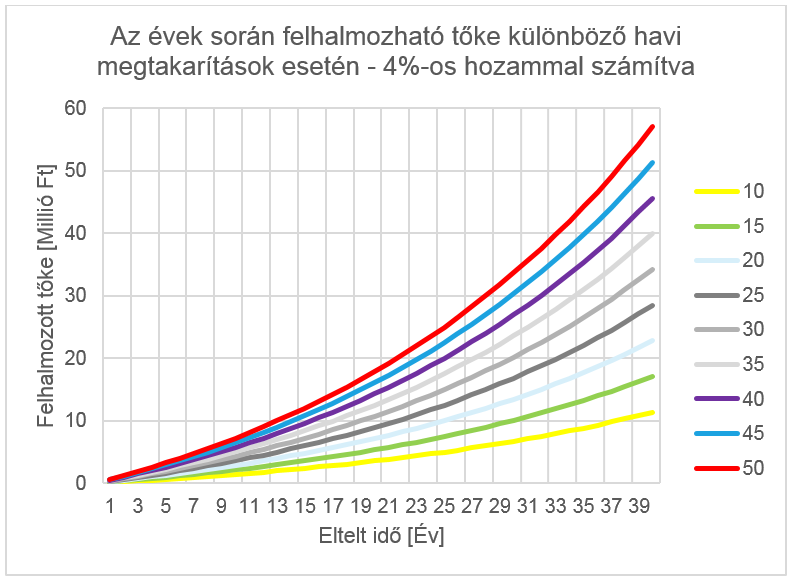

A következő ábrán az évek során felhalmozható tőke látható különböző havi megtakarítások esetén – 4%-os hozammal számítva. Jól látható a felhalmozott tőke hatványozott növekedése az évek függvényében – azaz a megtakarítási idő növelésével hatványozottan nő a felhalmozott tőkénk. Például havi 20 ezer forint megtakarításával és befektetésével 20 év alatt 7,15 millió forintra, míg 40 év alatt 22,81 millió forintra tehetünk szert!

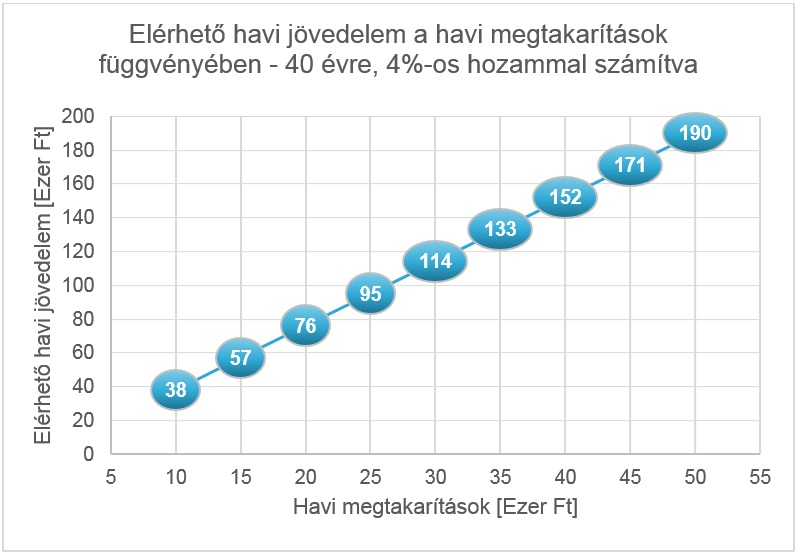

Tegyük fel, hogy 40 éven keresztül havonta félretettük a számunkra megspórolható összegeket. De hol tartunk? Bizonyos mértékű havi megtakarítás esetén garantáltan hátradőlhetünk nyugdíjas éveinkre – a felhalmozott összegek hozamaiból a következő ábrán látható havi jövedelmekre tehetünk szert. Például havi 30 ezerforint folyamatos megtakarítása esetén 40 év múlva 114 ezer forintos havi jövedelemre tehetünk szert.

Ha a takarékoskodást később kezdjük el, akkor az ingatlanból elérhető jövedelem a konzervatív becslés esetén lineárisan csökken, az aktívan vezetett befektetés esetén pedig hatványosan csökken.

Megjegyzendő, az a lehetőség is, ha kombináljuk a hagyományos magánnyugdíj megtakarításokat az ingatlanbefektetéssel. Megtehetjük, hogy 40 éven keresztül befizetjük a biztosítónak a havi meghatározott összeget, majd egy összegbe kivesszük a kamatozott tőkénket és befektetünk ingatlanba.

Megéri ingatlanba fektetni nyugdíjas éveinkre?

Láthatjuk, hogy az ingatlan befektetés, mint nyugdíj, kisebb havi megtakarítás mellett is lehetséges. Ezért mikor öregkorunk finanszírozására gondolkodunk, mindenképpen érdemes ezt a befektetési formát is figyelembe venni, annak előnyeivel és hátrányaival.

Keressetek fel egy független pénzügyi tanácsadót mielőtt döntenétek nyugdíjatokról! Ingatlan befektetéssel kapcsolatos kérdéseitekben pedig forduljatok bátran hozzánk!