Az elmúlt pár évben a lakhatási támogatási rendszer gyökeresen átalakult! Azoknak, akik nem terveznek családot alapítani, egyedüli „segítségként” a Nemzeti Otthonteremtési Közösség maradt. De mi is ez valójában? És tényleg megéri vele foglalkozni bárkinek is?

Építési közösség története

Mindenekelőtt nézzük meg a Nemzeti Otthonteremtési Közösség történelmi hátterét! Mielőtt bárki azt hinné, hogy ez honatyáink találmánya, el kell keserítenünk, mert már az időszámításunk előtti 3. században voltak hasonló rendszerek az ókori Kínában.

Viszont, amit a jelenlegi rendszerek alapjának tekintünk, azok először Angliában jelentek meg a 18. században. Pontosabban 1775-ben, amikor megalakult Birminghamben az első építési közösség, a Kettly‘s Building Society. Ez pedig annyira sikeresnek bizonyult, hogy először a szigetországban, majd a gyarmatbirodalomban, és legvégül más független országokban is hódításnak indult.

Az első szerveződések azért jöttek létre, hogy a közösség tagjai – akik nagyrészt ismerhették egymást – szerződésbe foglalva megállapodjanak, hogy segítik egymás ingatlanhoz jutását.

Ez akkoriban sok ember számára az egyetlen módja volt, hogy nagyobb uzsora nélkül finanszírozni tudja az építkezését.

Kezdetben zárt végű és zártkörű építkezési közösségek szerveződtek, ahol addig kellett mindenkinek befizetnie egy adott összeget, adott időszakonként, ameddig minden tag ingatlanhoz nem jutott. A lényeg az volt, hogy a közösség minden tagjának finanszírozzák a lakhatáshoz jutását. Az 1830-as évektől kezdve a zárt végű szervezeteket felváltották a nyílt végűek. Tehát miután egy tag elhagyta a közösséget, helyette új léphetett be. Így a közösségek elkezdhettek stabilan működni évtizedeken keresztül.

A rendszer fénykorában szinte minden falunak volt egy-egy közössége. Ezeket váltották fel a későbbiekben a mamut közösségek.

Építési közösségek 2018-ban, a nagyvilágban

Az angol építési közösségi modellt több más országban is átvették, de más-más feltételekkel. Németországban és Ausztriában például a bankok adják a közösségek szerkezetét. Így nem egy különálló rendszerről, hanem egy banki szolgáltatásról beszélhetünk inkább, amit az állam támogat.

Bár érdemes megemlíteni, hogy az angliai közösségek funkciói is nagymértékben kiteljesedtek a 80-as évektől számítva, amikor is a brit jog megengedte a közösségeknek a banki szolgáltatások nyújtását.

Építkezési közösségek a falvakban

Amire nem is gondolnánk, de Magyarországon is vannak, a NOK-on kívül, maguktól formálódott közösségek. Ezek pedig nem mások, mint az elzártabb hagyományokat követő falvak. (Saját tapasztalatom alapján jellemzően Székelyföldön. 🙂 ) De miről is van szó pontosan?

Arról, hogy a közösség tagjai összefognak azért, hogy a fiatal házaspár az esküvőt követően külön tudjon költözni a szülőktől. Hagyomány szerint, ugyanis szégyen, ha a párnak nincs egy saját fészke, ahol elkezdhetné a tojásrakást. 🙂

A rendszer lényege a lakodalom. A családok egymás esküvőin vesznek részt, ahol busás pénzbeli ajándékot adnak egymásnak. Ezt mind a két fél részletesen jegyzi, sőt vannak lakodalmak, ahol hangosan bemondja a vőfély, hogy az adott család mennyivel járult hozzá a fiatalok jövőjéhez.

Tehát a tartozásokat – nevezzük befizetéseket – a közösség számon tartja. Ha pedig az eddig befizető család gyermeke megházasodik, akkor a többiek kifizetik az inflációval korrigált tartozásaikat. Még abban az esetben is ha a lakodalmon nem tudnak, vagy akarnak részt venni.

A régi családok, és azoknak a szociális hálózata egy informális építési közösséget alkot a hagyományos falvakban.

De ha egy kicsikét elrugaszkodunk, akkor a rendszer nem más, mint egy blokk lánc, akár a Bitcoin.

Erről magyarázatot a következő videón kaphattok.

Érdemes megjegyezni, hogy a fiatal párnak a lakodalom szinte minden esetben pozitívan jön ki. Ugyanis a költségek jellemzően alacsonyabbak, mint a bevételek, sőt jellemzően az örömszülők állják a kiadásokat.

Az egészben a szép, hogy ez működik, és ennek következtében ezekben a közösségekben elhanyagolható a banki hitelek száma. Mondhatnánk, hogy vissza a gyökerekhez és segítsék egymást a családok és a barátok. De ez csak kicsiny településeken működik, ahol mindenki ismer mindenkit, megvan a bizalom, és a nem teljesítőket kirekesztik. Aminek természetesen megvan a maga hátránya is!

Építkezési közösség vs. bank

De térjünk vissza a hivatalos építési közösségekhez. A nagy kérdés, amire választ kellene adni:

Mi a különbség a bankok és az építési közösségek között?

A válasz az, hogy német területeken semmi! Gyakorlatilag Lakástakarék Pénztárak üzemelnek, amihez az állam különböző támogatásokat ad. Hasonlóan a Magyarországon 2018-ig sikeresen működő lakástakarék pénztárakhoz.

De nem ez a helyzet az angolszász területeken! Ott van egy fő különbség, míg a bankok részvényesek tulajdonában van, addig az építési közösségek tulajdonosai a közösség tagjai maguk. Miért jó ez? Azért, mert nem kell kitermeli a részvényesek extra profitját. De miért rossz? Azért, mert nincs meg a nyereségorientált nyomás a tulajdonosok részéről.

NOK – Nemzeti Otthonteremtési Közösségek

Most, hogy már értjük az egész koncepciót, megvizsgálhatjuk mi a helyzet Magyarországon. Mint említettük az LTP felelt meg a német rendszernek, míg a Nemzeti Otthonteremtési Közösségek az angol mintát követik. De melyiket?

- Zártkörű közösségek, melyek az utolsó kifizetés után megszűnnek.

- A közösségek nem látnak el banki feladatokat.

Vegyük észre, hogy a koncepció nem más, mint az Angliában ma már nem működő 200 évvel ezelőtti rendszer!!!

Tehát felmerül a kérdés, miért használjunk egy ma már sehol nem használt lakás támogatási rendszert?

Aki tudja a választ, kérjük írja meg! 😉

NOK működése

A közösségeket a Magyar Nemzeti Bank által nyilvántartásba vett jogi személy szervezheti, zártkörű részvénytársaság formájában.

- A szervező meghirdeti a toborzást és a közösség feltételeit.

- Megkötik a tagok a fix szerződést és befizetik az egyszeri 1%-os regisztrációs díjat.

- Befizetik a rendszeres vállalásaikat, valamint az ÁFÁ-val terhet szervezési díjat és a kötelező hitelfedezeti életbiztosítást.

- Ha már teljesítették a kifizetés minimális feltételeit, akkor sorsoláson és licitáláson vesznek részt, hogy kifizetéshez jussanak, ha teljesítik a kifizetés feltételeit.

- A nyertes viszont közvetlenül nem kapja meg a szerződött összeget és a 30%-os állami támogatást, hanem a sikeres adásvétel esetén, az új lakóingatlan eladója lesz a közvetlen kedvezményezettje a kifizetésnek.

- A tagok addig fizetik a befizetéseiket, amíg minden tag kifizetése meg nem történik. Ha marad olyan tag, aki lakóingatlant nem tudott venni, akkor az kamatmentesen visszakapja a befizetéseit. (Hurrá! :))

- Ezt követően a közösség megszűnik.

Mint láthatjuk, a rendszer nagyon kötött, a 30%-os állami támogatáson kívül nem is tűnik nagyon kecsegtetőnek. De vizsgáljuk meg számszerűen mit is jelent mindez, mint befektetés! A feltételekről a MNB oldalán tudtok tájékozódni.

NOK befektetés elemzés

A Nemzeti Otthonteremtési Közösségben pénzügyi vizsgálatához, vegyünk egy példát. Szeretnénk egy 40 millió forintos új lakást vásárolni és hozzá a maximális 4.5 millió forintos támogatást igénybe venni. Ehhez évi 1 millió forintos befizetésre teszünk vállalást. Nézzük meg a két végletet:

- Az első év végéig befizetjük a kifizetéshez szükséges minimális 3 millió forintot (20% -ot) és a licitet megnyerjük további 2 millió forinttal.

- A tizenötödig év végén kapjuk meg a várva várt támogatást a tőkénkkel, mert se a sorsoláson se a liciten nem nyerünk.

Mit is jelent mindez?

- Az első esetben 14 évre kamatmentesen jutunk hitelhez a többi tag jóvoltából, valamint az infláció és várhatóan az ingatlanpiac is nekünk dolgozik, hiszen 15 millió forint ma mindenképpen többet ér mint 14 év múlva.

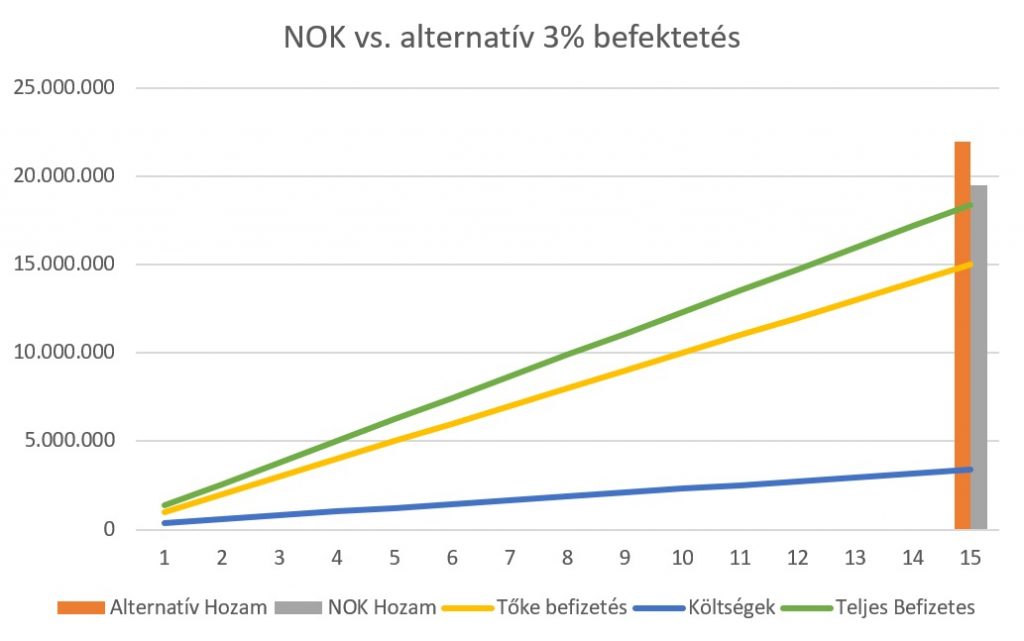

- A második esetben, a szerződés lejártáig ingyen hitelezzük a közösség tagjait, majd 15 év alatt szinte teljesen lefölözi az állami támogatás összegét. Ezt szemlélteti a következő grafikon, ahol a NOK-ot mint befektetést hasonlítottuk össze egy 3%-os (nyereségadóval terhelt) befektetéssel.

Láthatjuk, hogy a 15 év alatt 18.390.000 Ft kell befizetnünk és erre kapunk 19.500.000 Ft. Ezzel szemben, ha a pénzünket 15 évre 3% -os piaci befektetésbe tesszük, akkor ugyan az a befizetés majd 21.982.000 Ft termel nekünk. Egy egyenes arányosságot használva ebből levezethető, hogy a NOK egy 1%-os hozamú befektetésnek felel meg.

NOK előnyök és hátrányok

Mint befektetésnek a Nemzeti Otthonteremtési Közösségeknek nincsenek előnyei. Egy olyan világban, ahol tömegével válogathatunk a pénzügyi termékek közül, egy 18. századi takarékossági forma egyszerűen nem állja meg a helyét.

- NOK Likviditása nagyon rossz, hiszen 15 évig, még halál esetén sem juthatunk a befizetett tökéhez.

- NOK Flexibilitása nagyon alacsony, hiszen csak újépítésű ingatlan vásárlására használhatjuk az állami támogatást.

- NOK Biztonsága alacsony, hiszen még az OBA sem áll mögötte, ami pedig a legtöbb befektetési forma mögött ott van.

- NOK Hozama alacsony (~1%), hiszen a szervezői költségek teljesen lefölözik az állami támogatást.

De ennyi negatívum mellett, ha a kockán kívül gondolkodunk, mégis van egy pozitív a Nemzeti Otthonteremtési Közösségekben, mégpedig az, hogy amennyire rossz befektetések, annyira jó hitelek. Ha megkapjuk az első pár évben a nekünk járó szerződött összeget, akkor pozitív kamat mellett kapunk hitelt új építésű lakásunk finanszírozására.

Viszont ahhoz, hogy hitelként tekinthessünk a NOK-ra meg kell nyernünk a sorsolást az első években. Ehhez pedig szerencse kell!

Akkor most a NOK kinek jó?

Ez az egész NOK inkább hitelezési sorsjegy, mint befektetés. Ha az elsők között nyerünk a sorsoláson, vagy liciten, akkor a NOK egy kiváló kötött felhasználású hitelnek tekinthető. De ennek esélye kicsi! Ha viszont közemberként nem sikerül nyernünk az első években, akkor egy alacsony hozamú, magas rizikójú és kötött felhasználású befektetésre tettük a voksunk.

A Nemzeti Otthonteremtési Közösség egy elavult 18. századi modell, ami egy 200 évvel ezelőtti, lassabban változó világban egy jó lehetőség lehetett az akkori közembereknek. De 2019-ben egy más világot élünk!

Tehát akkor kinek ajánljuk ezt a „befektetési formán”?… Szerencsejátékot kedvelő generálkivitelezőknek, akik a kifizetés időpontján egészen biztosan el tudják helyezni a pénzt a megfelelő ingatlanban. 🙂

De akkor hova tegye az a pénzét, aki szeretne saját lakáshoz jutni, de még/már nem tervezi a gyermekvállalást?

Erre legmegfelelőbb egy stabil, de relatíve magas hozamot biztosító befektetést választani, mint az állampapírokat, vagy az index követő ETF alapokat. De pontos tanács érdekében kérjétek ki pénzügyi szaktanácsadó véleményét! 🙂