Az ingatlanvásárlás minden korban problémás, de az utóbbi években talán még jobban ellehetetlenedett a helyzet, leginkább Budapesten és környéken. Mit tehet az átlagember egy ilyen helyzetben? Hogyan juthat mégis lakáshoz?

Magas ingatlan árak

A jelenlegi ingatlanpiaci helyzet nagyon sok embert elkeserít. Évről évre csúcsokat döntenek az ingatlan árak. Hiába tervezgettünk 4 éve, hogy még gyűjtögetünk egy kicsit és azután veszünk egy kis garzont a belvárosban, most a megtakarított pénzből a külvárosban sem kapunk egy lakást. Erre pedig csak rátesz egy lapáttal az, hogy az albérlet árak is felszöktek az egekbe. Így se lakás se további megtakarítás. 🙁

Ez egy ördögi kör, ami igencsak lelombozó! Nem tudok lakást venni most, ezért elkezdek spórolni, ezért albérletben kell maradnom. De mivel az albérlet árak horrorisztikus szinteket értek el, még csak megtakarítani se igazán tudok. Ha pedig mégiscsak tudok valamennyit spórolni, akkor valószínűleg a tőkém reálértékben nem sokat fog érni. Így maradhatok örökre az albérletben!

Ennek az egész ingatlan bumm-nak a hátterében több dolog áll, de a következő hármat érdemes kiemelni:

- az általános gazdasági növekedés

- a magas hozamokat hajszoló befektetők

- és a hirdetők öngerjesztése.

A helyzeten pedig az állami támogatási rendszer sem segít, hiszen azok maguk is közreműködtek az ingatlanárak emelkedésében. Ugyan azoknak, akik gyereket akarnak vállalni, ma megközelítőleg ugyan olyan nehéz lakáshoz jutni mint 5-6 ével ezelőtt. Viszont azoknak, akik nem akarnak gyereket vállalnak, sokkal nehezebb lett a helyzete.

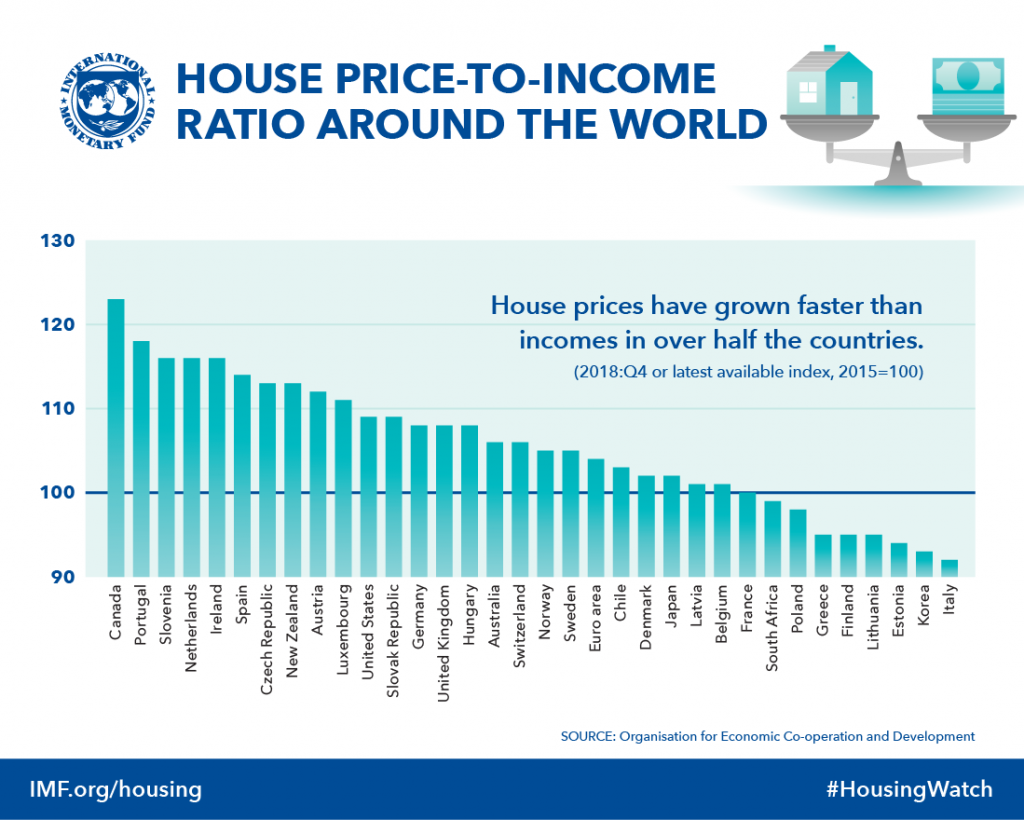

A probléma más nyugati nagyvárosokban is hasonló. Egy átlagember számára ugyan úgy évtizedes eladósodást jelent a lakásvásárlás, mint Magyarországon. A különbség csupán a gazdasági stabilitás, és a holnapba vetett bizalmon.

Ahogy az első ábra is illusztrálja, a középmezőnyben vagyunk, ha a jövedelmeket hasonlítjuk össze az ingatlanárakkal. De ahogy azt a második ábra is mutatja a helyzet eléggé kiábrándító, hiszen majdnem dobogósok vagyunk a növekedést illetően. Részletesebb statisztikák az IMF oldalán.

De akkor mit lehet tenni? Mik a lehetőségeink?

Ezekre a kérdésekre keressük a válaszokat ebben a cikkben. Milyen fegyver arzenál áll a rendelkezésünkre, és hogyan használhatjuk azokat a mindennapokban a lakhatással vívott csatánkban.

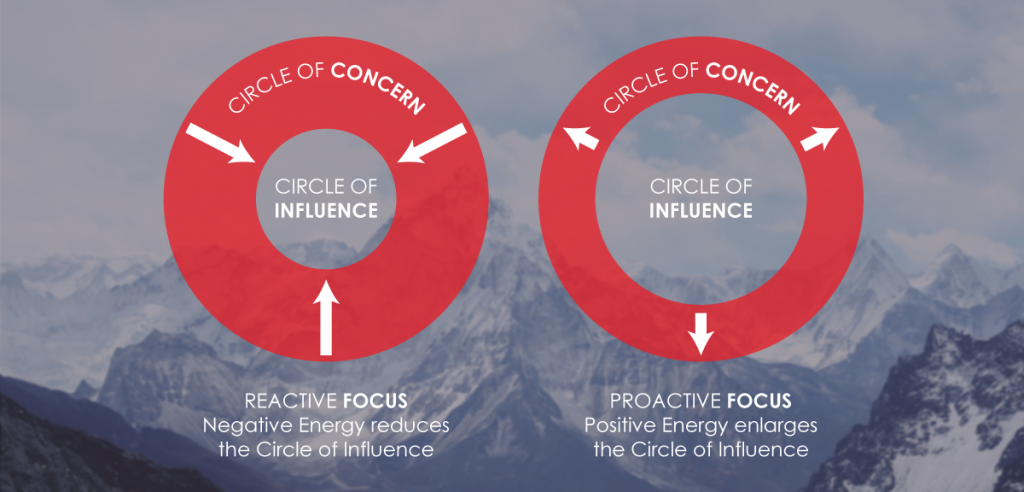

Hatókörünk

Kívül

Először is felejtsük el azokon a dolgokon való aggodalmaskodást, amit úgy sem tudunk változtatni. Ebben az esetben ezek:

- az ingatlan árak

- és a gazdasági helyzet

Ezeket elemezhetjük, a jövőre nézve tehetünk előrejelzéseket, de nem áll módunkban befolyásolni őket.

Belül

Viszont a másik oldalon találjuk azokat a dolgokat, amelyekre hatást tudunk gyakorolni, és tudatos hozzáállással a javunkra tudjuk fordítani. Az ingatlan vásárlással kapcsolatban a következő dolgok esnek a hatókörünkön belülre:

- bevételeink

- kiadásaink

- vásárlás időpontja

- ingatlan elhelyezkedése

- ingatlan minősége

- ingatlan típusa, tartalma

Tehát amit a mindennapokban tehetünk az nem más, mint hogy azokra a dolgokra fordítjuk az energiáinkat, amiket meg tudunk változtatni. Ahogy ezt Stephen R. Covey is megírt „A kiemelkedő emberek 7 szokása” című könyvében:

A proaktív emberek főként azokra a dolgokra fordítják az energiáikat, amelyek a befolyásolási körükön belül vannak.

Megoldások

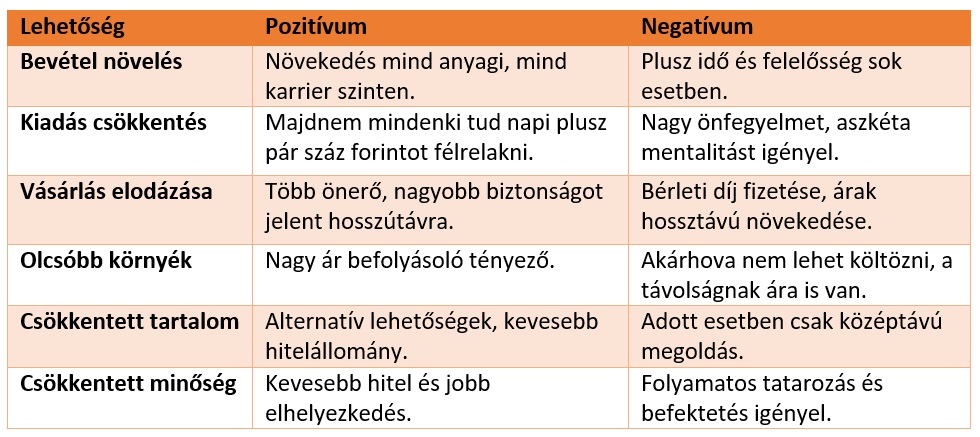

De mit is jelent mindez a gyakorlatban? Milyen konkrét lehetőségeink vannak, hogy ingatlanhoz jussunk? A következő praktikus javaslatok között válogasson mindenki kedvére:

Bevétel növelés

Elég kézenfekvő, és cikkek milliói szólnak róla, hogyan növeljük bevételeinket. De szedjük össze, milyen legális lehetőségeink vannak, hogy havonta nagyobb összeget könyveljünk el a számlánkon.

- Munkahelyváltás: egyből van hozadéka, de sokszor többlet felelősséget és időbefektetést vállalunk.

- Mellékállás vállalás: egyből van hozadéka, de nagyon nagy az időáldozata.

- Vállakozás indítás: hosszútávon megtérülő, rövidtávon pénznyelő.

- Külföldre költözés: teljes életváltást igényes, annak pozitív és negatív vonzataival.

- Osztalékos befektetés: kevés a közvetlen hozadéka, de egy stabil növekedés érhető el vele.

- Továbbképzés: hosszútávon megtérülő.

- Egyszeri támogatás: Nem mindenkinek elérhető, de érdemes végig nézni, hogy mi az a maximum amit kihúzhatunk a rendszerből gyerekvállalás nélkül

Mindegyik lehetőségnek megvan a maga előnye és hátránya, de három fontos dologban megegyeznek. Egyrészről a komfortzónánkon kívülre kell mozdulnunk. Kényelmetlen a váltás, a kicsivel több munka és az új környezet.

A másik fontos dolog, hogy nem szabad megemelnünk a kiadásainkat a megnövekedett bevételeink után. Ha így teszünk, akkor ugyan a jelenlegi életszínvonalunk nő, de egészen biztosan nem jutunk gyorsabban előre. Egy lehetséges trükk a kiadások kordában tartására, ha közvetlenül pénzügyi eszközöket veszünk belőle, például állampapírokat, vagy megnöveljük a törlesztő részletünket.

Legvégül, amit mindenképpen tartsunk észben, hogy a bevételek növelésével anyagilag egészen biztosan fejlődünk, de sokszor a magánéletünk és időnk rovására mehet.

Költségek csökkentése

A mérleg másik oldalán is változtathatunk, azaz csökkenthetjük a kiadásainkat. Valahol szinte mindenki tud egy kicsit lefaragni a mindennapi költekezéseiből. Napi 1000 forint megtakarítás, már évi 360 ezer forintot jelent. Ami ugyan nem sok, de 5 év alatt kamatok nélkül is 1.8 millió forintról beszélünk. De mik azok a praktikus dolgok, amik segíthetnek a megtakarításban?

- Költségek vezetése: egy kis többletmunka egy app-ban, Excelben vezetni a kiadásainkat, de egészen biztosan látni fogjuk hol folyik el a pénzünk és tudni fogunk reagálni.

- Kiadások és bevételek tervezése: egy kis tervezést igényel, de nagy segítség lehet hiszen előre megszabjuk mire mennyit költhetünk el.

- Megtakarítási számla használata: a fizetésünk egy részét állandó utalással különítsük el egy megtakarítási számlám, így hozzászoktatjuk magunkat egy kicsivel kisebb rendelkezésre álló kerethez.

- Szükségek és vágyak elkülönítése: ez egy mentális módszer, ha a boltban kasszához érünk tegyük fel a kérdést: „Erre a termékre tényleg szükségem van?” Meglepően sokszor fogunk a bejáratnál hagyni dolgokat az eladók nagy örömére.

- Okos vásárlások: szánjunk időt a legjobb ár-érték megtalálására. A használt termékek vásárlása is jó választás lehet sok esetben.

Amit pedig a többlet megtakarítással kezdhetünk az vagy valamilyen befektetés, vagy pedig a hitel törlesztő emelése.

Ne legyünk restek és nézzünk körben a piacon, milyen befektetések állnak rendelkezésünkre. A számlánkon a pénzünk csak inflálódik. Itt megjegyeznénk, hogy az LTP ebből a szempontból egy kimondottan kedvező folyamatos megtakarítási forma volt.

Ha pedig a hitel törlesztőnket szeretnénk megemelni, akkor előtte tájékozódjunk más bankoknál is a kedvezményes hitel konstrukciókról. Pár ezer forint miatt nem éri meg váltani, de adott esetben egész szép kis összeget spórolhatunk meg.

Összefoglalva, a megtakarítás egy életforma, ami nem fogja megoldani a problémáinkat az egyik napról a másikra, de egészen biztosan nem maradunk fedél nélkül öregkorunkra.

Vásárlás elhalasztása

A vásárlással várhatunk is. Vagy azért, mert még nem tudunk venni, vagy azért, mert magasabb saját tőkével vágnánk bele a projektbe. Ez a jelenlegi ingatlan és albérlet árak mellett csak akkor jó megoldás, ha a várakozás alatt képesek vagyunk tőkét felhalmozni. A lakhatáson a következőképpen spórolhatunk:

- Mama hotel: nagy személyes kompromisszumot igényel, de rengeteget lehet vele megtakarítani.

- Szoba bérlés: közepes kompromisszum, de akár jó is lehet, hiszen barátokra is szert tehetünk miközben megtakarítunk.

- Szociális lakás bérlés: kevés ember számára elérhető és sokszor rosszminőségűek a lakások.

Olcsóbb környék választása

Egy másik lehetőség az, ha csökkentünk az elhelyezkedéshez kötött vágyainkon. A vidékre költözésnek megvannak a maga előnyei és hátrányai. Ennek az optimumát számítottuk ki a Budapest vagy agglomeráció cikkünkben. Röviden összefoglalva, amiken érdemes elgondolkodni:

- Agglomeráció: jobb levegő, sok esetben nem is sokkal több utazás, munkáltatói támogatás a távolsági bérlethez 86%.

- Gyengébb kerület: periférikus területek valamivel mindig olcsóbbak, távolságban pedig nem mindig esnek nagyon messze a munkahelyünktől.

- Vidék: az árak jelentősen olcsóbbak. Itt már számottevő utazással kell számolni, de ha egy jó vasút vagy busz vonalon vagyunk ez nem feltétlenül probléma.

- Falu: alacsonyabb árak és jelentős támogatás vehető fel bizonyos településekre a falusi CSOK keretein belül. Viszont sok utazásra és „falusi” körülményekre számíthatunk.

Érdemes mérlegelni, hogy milyen áldozatokat vagyunk hajlandók hozni. Az olcsóbb környéken kevesebb hitelre lesz szükségünk, ami pedig stresszes óráktól kímélhet meg minket.

Ingatlan tartalmi elvárásain csökkenteni

Egy másik kompromisszum, amivel élhetünk, ha csökkentjük a lakással szemben támasztott tartalmi elvárásainkat. Egyrészről csökkenthetünk az ingatlan funkcionalitásán azzal, hogy kisebb, rosszabb elrendezésű lakással is megelégszünk. Másrészről pedig csökkenthetünk a műszaki tartalmon, azáltal, hogy régebbi technológiájú lakást választunk. Egy két gyakorlati példa:

- Méret: sok jó kis helyen is elfér. Egy adott szintig tényleg csökkenthető a lakás mérete. Viszont van egy ergonómiai minimum, ami alá nem érdemes menni.

- Elrendezés: ez régi lakások esetén áll fenn. Ha a méret is kicsi, és az elrendezés is rossz, akkor nagy áldozatot igényel.

- Falazás: a 2 ismert technológia a tégla és a panel, pedig van bauxit beton, csúsztatott zsalu, gázszilikát, fémvázas és favázas technológia is. Tájékozódjunk az előnyökről, hátrányokról és egészségre gyakorolt hatásokról!

- Szigetelés: hosszútávon fizetünk többet a rossz szigetelés végett. Viszont a legtöbb lakásnál ez nem mérvadó, hiszen a falak egy jórésze közfal. Egy garzon szinte teljesen körül van véve más lakásokkal.

- Fűtésrendszer: ennek van egy komfort és egy energetikai vonzata is. Ház esetében sokkal jelentősebb, mint lakásnál.

Azokat a lehetőségeket, amelyek könnyen változtathatók nem vettük bele a listába. Így például a korszerútlen mosdó, vagy villamos hálózat. Ezek kisebb-nagyobb beruházással fejleszthetők. Ezek inkább az ingatlan minőségi paraméterei. A falazáson, a szigetelésen és adott esetben az elrendezésen és a fűtésen is csak részben tudunk javítani.

Ha pedig házépítésben vásárlásban gondolkodunk, akkor mindenképpen járjuk végig az alternatív lehetőségeket is! Ezek közül a legismertebbek a kösszűszerkezetes ház, a mobil ház és a tinny ház.

Ingatlan minőségi elvárásain csökkenteni

Utoljára, de nem legutolsó sorban megtehetjük, hogy a feláldozzuk a minőségi elvárásainkat. A lényeg ugyan az, mint a tartalmi elvárásoknál, csak ahogyan ezt írtuk ezek a tényezők utólag is könnyen javíthatók. Például beletörődünk, hogy a fürdőt teljesen fel kell újítani.

Egy darabig hajlandók vagyunk egy kicsit ledurrant helyen élni, hogy majd fokozatosan érjük el az áhított álomotthont. Ebben az esetben a kiadások egy részét elodázzuk, arra az időpontra, amikor már meglesz hozzá az anyagi hátterünk.

A minőség feláldozásának egy nagy előnye, hogy elhelyezkedés szempontjából közelebb kerülhetünk álmainkhoz. Ezen felül, ami még nagyon fontos, hogy kevesebb hitelre lesz szükségünk, így nagyobb biztonságban tudhatjuk magunkat. Hátránya természetesen az, hogy éveken keresztül mindig valami tatarozás kellős közepén leszünk.

Összefoglaló

A cikkben leírt „ingatlanszerzési módszereket”, ötlet gyűjtemények kell tekinteni. Valakinek az egyik, míg valakinek a másik passzol jobban.

A lényeg, hogy nem csak egy út van! Több tényezőre is hatást gyakorolhatunk!

Üljünk le egy papírhoz és a cikk alapján írjuk össze azokat a dolgokat, amiken nem vagyunk hajlandók engedni, és azokat, amelyek kompromisszum tárgyát képezhetik! Párok esetén a feladat duplán nehéz, mert két ember értékrendjét kell összehangolni! 🙂

Bárkinek más ötlete megjegyzése kommentben szívesen várjuk!